![]() ISSN 0798 1015

ISSN 0798 1015

![]() ISSN 0798 1015

ISSN 0798 1015

Vol. 38 (Nº 41) Año 2017. Pág. 18

Rossana SALCEDO Miranda 1; Fernando CRESPO 2; Diana RAMIREZ 3; Dionicio NEIRA 4; Lauren J. CASTRO-BOLAÑO 5; Nataly PUELLO 6

Recibido: 06/04/2017 • Aprobado: 05/05/2017

RESUMO: En este trabajo se presenta el análisis y diagnóstico del clúster de muebles del Atlántico, resultado de una interacción directa con las empresas vinculadas a él. Lo anterior, enmarcado en el proceso de desarrollo de estrategias de cooperación que permitan mejorar la competitividad del mismo. De esta forma, se han obtenido elementos y escenarios claves donde hay disposición para cooperar. |

ABSTRACT: This work presents the analysis and diagnosis of the Atlantic furniture cluster, as the result of a direct interaction with the companies related to it. The above, framed in the process of developing cooperation strategies that will allow to improve its competitiveness. In this way, key elements and scenarios have been obtained where there is willingness to cooperate. |

El dinamismo de los negocios y la tecnología, en la actualidad, provoca que sea cada vez más complicado ser empresario y exista un mayor reto para lograr llevar a las empresas a los niveles deseados de desempeño sin riesgo al fracaso. Así mismo, este dinamismo genera que las negociaciones sean cada vez más ágiles e intensas. En Colombia particularmente, con la puesta en marcha de los TLC con países como Estados Unidos, Corea del Sur y la Unión Europea, las compañías deben hacer frente a una competencia más alta y desequilibrada, en la cual ingresan corporaciones al medio local con una mayor capacidad financiera y tecnológica. Esta situación implica que las compañías deban tomar decisiones críticas desde el punto de vista estratégico que le permitan no solo hacer frente a la competencia local sino también le permitan salir al exterior con sus productos. Una de las posibles estrategias para hacer frente a la competencia es la búsqueda de alianzas necesarias para competir reduciendo simultáneamente el riesgo de caer en pérdidas o incluso ir a la quiebra.

La construcción de estas alianzas permite a las empresas mejorar su competitividad. Las alianzas mencionadas hacen referencia a la estrategia de agrupación y/o integración en zonas geográficas específicas donde comparten plataformas logísticas, proveedores, infraestructura, entre otros, con el fin de ser más eficientes en la gestión de los recursos y en el acceso a nuevos mercados.

La decisión de las empresas de vincularse a estos agrupamientos de las empresas de un sector, conocidos como clúster, se ha convertido en una de las decisiones estratégicas más importantes, ya que dicha decisión afecta directamente la competitividad de la empresa. Esto tiene grandes implicaciones ya que se considera que los clústers son el pilar de la competitividad, innovación y sostenibilidad de las economías actuales, y que de igual manera los clústers soportan la ventaja competitiva de las empresas y naciones (Stavroulakis & Papadimitriou, 2016).

En el caso particular del departamento del Atlántico y específicamente de la industria de muebles, se encuentra que existe el clúster llamado AMOBLAR-C el cual es de gran importancia para el departamento ya que para el año 2014 estaba conformado por 200 empresas que registraban ventas anuales superiores a $400 mil millones de pesos colombianos y generaban más de 10 mil empleos directos e indirectos (El Heraldo, 2014).

Teniendo en cuenta lo anterior resulta vital generar las condiciones adecuadas para que este clúster se siga consolidando y permita generar un mayor impacto socioeconómico en la región. Es por esto que resulta importante analizar métodos para generar cooperación dentro de los diferentes actores del clúster, así como estimar el impacto que las diferentes estrategias de cooperación pueden tener dentro del clúster y en cada una de las empresas participantes del mismo.

Para lograr lo anterior en el presente estudio se identificaron los factores más críticos para la competitividad así como los posibles escenarios de cooperación. Con base en estos escenarios y factores identificados se diseñó una herramienta, que permite medir el estado actual del clúster en relación con los diferentes factores al igual que permite evaluar la disposición de los actores de participar en los diferentes escenarios de cooperación.

Buscando construir un criterio de uniformidad y para garantizar la inclusión de los grandes factores determinantes de la competitividad del clúster de muebles del Atlántico, se analizó la situación competitiva del mismo a partir de la identificación de fortalezas y debilidades en las áreas estratégicas (Porter, 1990), estas cuatro áreas estratégicas constituyen una herramienta de diagnóstico que permite la elaboración de propuestas y líneas de acción para el sector público y privado, orientadas hacia el mejoramiento de los elementos que constituyen debilidades y hacia el fortalecimiento y creación de nuevas ventajas competitivas y escenarios de cooperación.

Las primeras referencias a conceptos de agrupamientos empresariales provienen de (Marshall, 1920; Marshall, Principles of Economics, 1923) aunque el término clúster fue acuñado por Porter en su estudio sobre la ventaja competitiva de las naciones (Porter, 1990). Asimismo estos agrupamientos se conocen también por otros términos pero para los diferentes autores es vital el papel que juegan para el mejoramiento de la competitividad en las industrias, regiones y naciones. Asimismo (Porter, 1999) indica que los clústeres se extienden verticalmente en la cadena productiva incluyendo a proveedores e industrias auxiliares, y lateralmente (horizontalmente o transversalmente) hasta la tecnología y sectores relacionados. De hecho, algunos autores suelen incluir instituciones públicas, educativas (universidades, centros especializados de formación...), parques tecnológicos y servicios de información, reciclaje y apoyo técnico.

Por otro lado es importante indicar que independientemente del término elegido para nombrar estos sistemas productivos locales, se debe tener en cuenta que estos conllevan a tres dimensiones básicas que los definen (Vila Alonso, Ferro Soto, & Rodríguez Domínguez, 2000):

• Dimensión territorial: Las empresas están localizadas en un ámbito geográfico concreto, más o menos extenso o próximo.

• Dimensión sectorial: Las empresas están vinculadas a un sistema de valor industrial específico.

• Dimensión cooperativa: Las empresas mantienen relaciones de cooperación y de complementariedad entre ellas.

Desarrollo de la competitividad en los clústeres

Pero del mismo modo, cuando la empresa decide ser parte del clúster se genera una relación en la que así como la empresa se ve influenciada por la competitividad del clúster o por el agregado de competitividad de las empresas que participan en el mismo, la empresa con sus fortalezas también afecta la competitividad del clúster.

La consolidación de los clústeres contribuye de manera integral a la competitividad de una nación, por lo cual es necesario unos esfuerzos que van aplicados a reformas políticas, creación de capacidad comercial, diálogo público-privado, desarrollo económico regional, desarrollo de la fuerza de trabajo, entre otros (Shakya, 2009). Porter afirma que “los clústeres afectan la competitividad dentro de los países, y también más allá de las fronteras nacionales”, haciendo hincapié en la importancia de la intervención de universidades y el gobierno (Porter, 1999). Es por esto que las iniciativas clúster permiten el desarrollo individual de la competitividad de las empresas que pertenecen a este, dándoles beneficios a partir de las relaciones e interacciones que se generen entre ellas y al propio clúster (Aragón, Iturrioz, Aranguren, & Olarte, 2005).

De igual forma para las ciudades y regiones, la generación de clústeres permiten alcanzar mayores niveles de crecimiento y desarrollo, debido a la ventaja competitiva que generan: proximidad, agrupación y sinergia de una amplia gama de industrias, el gobierno, los gremios y la academia (CESGIR, 2014).

En Colombia, la Comisión Nacional de Competitividad ha establecido 5 pilares en el marco de la política nacional de competitividad y productividad, el primero de ellos corresponde al desarrollo de clústeres de clase mundial (CONPES, 2008). Esto implica que a medida que en nuestro país se van desarrollando este tipo de iniciativas clústeres, se requiere de mecanismos de seguimiento y control donde la medición de la competitividad es un punto de partida.

Por otro lado, es necesario desarrollar un sistema de indicadores en los clúster que ayuden a documentar las actividades en sus diferentes niveles y se convierta en parte integral para desarrollar un sistema de seguimiento a su desempeño a lo largo del tiempo (Rivera, 2011). Sin embargo, gran parte de las mediciones existentes son a través de indicadores de medición de la competitividad regional, basados en su mayoría, en el índice global de competitividad publicado por el FEM (Castellanos Domínguez & Ramírez Martínez, 2013). Estas mediciones aún no contemplan el análisis de la competitividad en clústeres, lo más cercano a esto son los modelos de medición de competitividad regional existentes.

Una motivación para el desarrollo del presente trabajo se debe a la importancia que se está dando en Colombia a temas de iniciativas clústeres. Para un adecuado desarrollo y seguimiento de estos, se considera pertinente la construcción y desarrollo de un modelo que permita cuantificar la competitividad teniendo en cuenta los factores que intervienen en un clúster. De esta forma, se buscaría que la competitividad sea un indicador numérico visible para las entidades, y las regiones podrían conocer su estado actual, y así establecer estrategias encaminadas a la mejora.

Por otro lado, en la revisión realizada se encontró que los procesos de medición de la competitividad en general son de tipo cualitativos, y es muy escasa la utilización de métodos o instrumentos para medirla cuantitativamente. Teniendo en cuenta lo anterior, un indicador de una adecuada gestión empresarial que garantice la sostenibilidad de las compañías en el tiempo es el nivel de competitividad de las mismas. Para poder determinar dicho nivel de competitividad fue necesario en primer lugar poder establecer un modelo que permitiera ponderar o medir la competitividad tanto de las empresas como la del clúster como un colectivo empresarial. Al mismo tiempo se buscaba explorar alternativas o estrategias que fueran atractivas y viables en el sector, que solo podría ser percibida a través del comportamiento de las empresas ante estas estrategias.

En la actualidad se aplican diversos modelos para medir la competitividad pero estos se encuentran enfocados a estimarla solo a nivel regional o nacional. Lo anterior, carece de un cálculo a nivel micro que permita conocer y efectuar la medición en cualquier empresa.

Para determinar la competitividad a nivel empresarial, en el caso del Clúster de Muebles del Atlántico, se tuvieron en cuenta seis (6) factores importantes: Innovación; Gestión Comercial; Gestión de Clúster; Gestión Productiva; Gestión Organizacional y Gestión Económico-Financiera, los cuales fueron medidos de manera directa a través de una muestra aleatoria estratificada de las empresas del clúster teniendo en cuenta su posición en la cadena de suministros (Productor; Comercializador; Proveedor; y Productor/comercializador). Para cada factor, se definieron variables que recogieran las características principales de cada uno y suministraran información importante para ser utilizada en el presente estudio y en la construcción de los diferentes modelos estimados.

Existen varios enfoques para medir la innovación a nivel empresarial, uno de ellos emplea indicadores que son de dominio público como lo son el gasto en I+D, el número de patentes y el diseño de nuevos productos; y el otro utiliza los resultados obtenidos de una encuesta como personal, recursos asignados, ventas y utilidades generadas, desarrollo de nuevos productos, entre otros.

El uso eficiente de sus recursos en el cumplimiento de los objetivos empresariales hace de la gestión productiva uno de los aspectos que más impactan en la competitividad empresarial. La gestión productiva se asocia como un conjunto de responsabilidades y tareas que deben ser satisfechas para que las operaciones de la producción sean realizadas respetando las condiciones de calidad, plazo y costo que se desprenden de los objetivos de la empresa (Avgrafoff, 1997).

La gestión de la producción abarca conceptos claves para su correcta administración como son la planeación, la programación y el control de las diferentes actividades, los indicadores de gestión que son una herramienta útil para controlar, medir y gestionar los correctivos necesarios en cada caso En tal sentido han ido evolucionando en los diferentes sistemas de gestión productiva, sus técnicas y filosofías.

Se debe tener mucho cuidado al intentar medir la competitividad de las empresas en el clúster con respecto a gestión económico-financiera. Para ello, es necesario contar con información confidencial para conocer en detalle el rendimiento económico y el uso de sus activos. Contar con dinero suficiente en capital y con una buena inversión de activos le da una estabilidad económica a la empresa que puede diferenciarlos y hacerlos más competentes frente a los demás. Igualmente, es necesario medir las capacidades financieras internas de la empresa y poder reflejarla hacia lo externo. Los cambios económicos en el sector proponen nuevos retos, para los cuales la empresa debe estar preparada y contar con la estabilidad para poder obtener un alto nivel de competitividad. Pero no solo esto, las empresas necesitan desarrollar nuevas ideas y trasladarlas a sus estrategias empresariales, para aprovechar las oportunidades de negocio que genera el mercado.

Son muchas las formas de medir la competitividad de la empresa en términos económicos y financieros. El resultado de este estudio propone un grupo de componentes a tener en cuenta para calcular la influencia de la gestión económica y financiera de la empresa en la competitividad de la misma.

En la actualidad se emplean diversas formas de medir la competitividad de la empresa en términos comerciales. El resultado de este estudio propone un conjunto de variables que se enfocan principalmente en tres aspectos: el mercado, el cliente y el productor.

El factor de gestión organizacional tiene como componentes la estrategia y el conocimiento. Para que las organizaciones tengan capacidad de competir deben aprovechar al máximo el conocimiento, que incluye su administración y creación como valor adicional cuando se encuentra articulado. De igual manera, el talento humano calificado es un recurso escaso que genera ventajas frente al entorno competitivo y cambiante, y en general es el recurso más valioso para desarrollar capacidades en el entorno.

Dentro de las principales variables en la Gestión de Clúster se encuentra el apoyo en Investigación y Desarrollo, el apoyo privado, la capacidad de acompañar la proyección de operaciones.

Para efectos del Clúster de Muebles, se consideró este último articulado por: Proveedores, Comercializadores y Productores, y aquellas empresas que son Productores y Comercializadores simultáneamente. Las empresas proveedoras son aquellas que tiene la materia prima utilizada para la fabricación de muebles, desde los tornillos y la esponja hasta la madera. Las empresas productoras son las que fabrican los muebles (sillas, sillones, comedores, sofás, camas, mesas, etc.). Las empresas comercializadoras son aquellas que se dedican a la venta de los muebles. Normalmente estas tienen establecimientos abiertos al público para mostrar los muebles que están a la venta. Otro importante grupo es conformado por las empresas que son simultáneamente productoras y comercializadoras, las cuales realizan ambas actividades (caso de Muebles Jamar).

Para determinar el número de empresas a las cuales se les aplicaría el instrumento de recolección de información, se utilizó la metodología de Muestreo Aleatorio Estratificado con asignación proporcional, en el cual se subdivide la población total en subpoblaciones o estratos, luego se toma una muestra aleatoria simple de cada estrato. Al utilizar el muestreo estratificado, se representa adecuadamente la población en función de las variables seleccionadas, se obtienen estimaciones más precisas y se consigue una muestra lo más semejante posible a la población. Se encontró que la muestra adecuada de empresas pertenecientes al clúster de muebles del Departamento del Atlántico, fue de 35; es un valor que permite estimar los estratos deseados (proveedor, productor, comercializador, productor y comercializador), garantiza un nivel mínimo del 90% de confianza y un error relativo no mayor del 10%. La población total fue de 74 empresas.

A continuación, se presenta un análisis de los resultados obtenidos en el instrumento aplicado a las empresas del Clúster de Muebles del Atlántico. Dicho análisis, en primera medida, es de tipo descriptivo por cada factor de competitividad definido y segundo por la posición de la empresa en la cadena de valor.

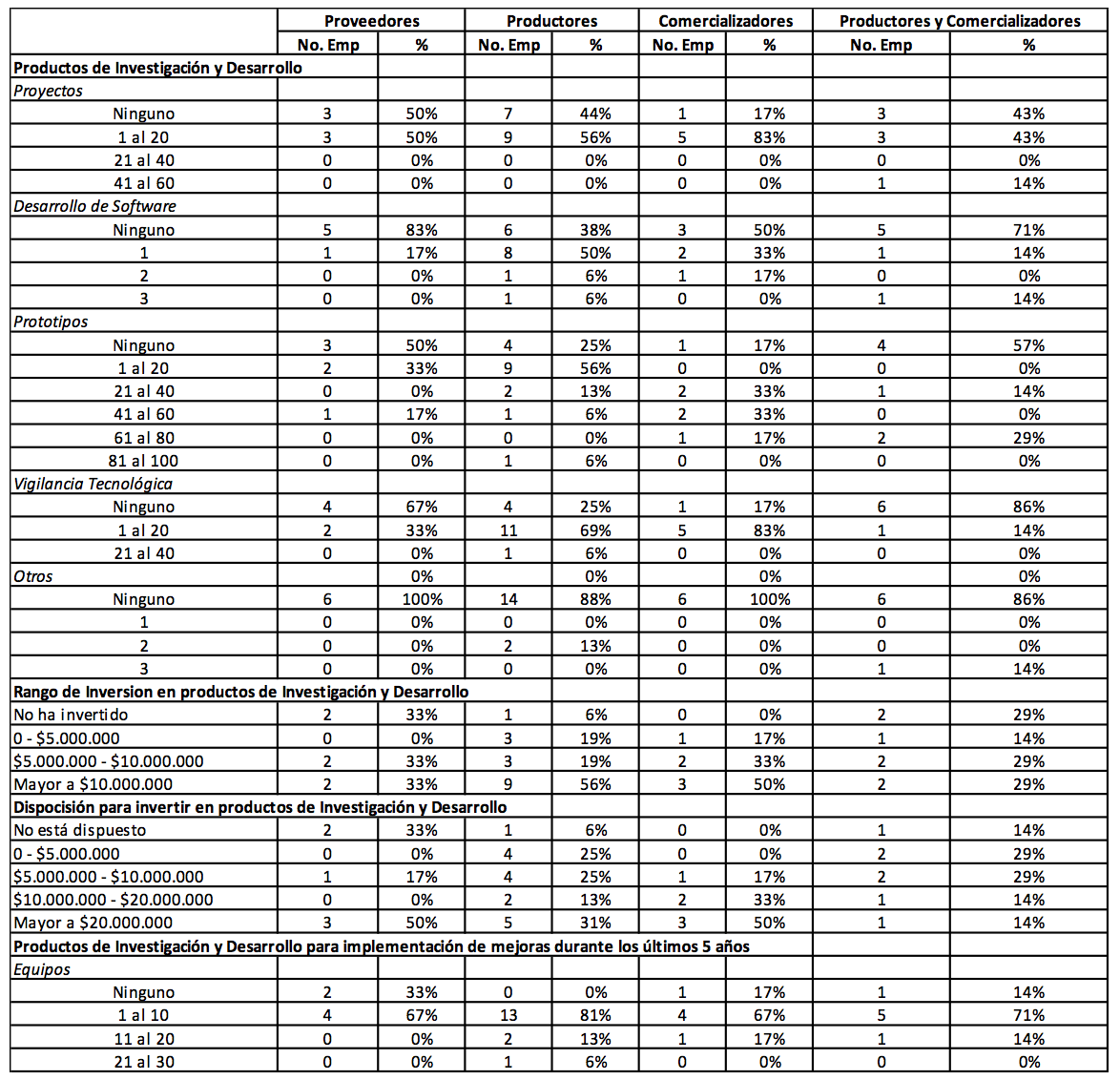

Según los resultados obtenidos de las encuestas aplicadas (ver Tabla No. 1) se puede analizar que en promedio el 63% de los proveedores no ha realizado Investigación y Desarrollo en los último 5 años, y que el mayor número de productos se observa en ejecución de proyectos y desarrollo de prototipos. De igual forma, se presenta que el 64% de los Comercializadores y Productores no han desarrollado productos de Investigación y Desarrollo, y el mayor número de ellos se encuentra asociado a la ejecución de proyectos.

Para el caso de los Productores, en promedio, el 58% de ellos ha desarrollado entre 1 y 20 productos de Investigación y Desarrollo; el mayor número de ellos se encuentra la vigilancia tecnológica para llegar a innovaciones. Por el contrario, el 83% de los Comercializadores que ha ejecutado proyectos de Investigación y Desarrollo, ha generado prototipos y realizan actividades de vigilancia tecnológica. Es importante resaltar que no existen patentes registradas por parte de las empresas pertenecientes al clúster.

Continuando con los indicadores de innovación, se encuentra que en promedio el 70% de las empresas ha invertido más de $5.000.000 en productos de Investigación y Desarrollo, y el 17% de ellas no ha realizado ninguna inversión; Adicionalmente, el 51% de ellas estaría dispuesta a invertir más de $10.000.000 en productos de Investigación y Desarrollo y, en el promedio, 13% no realizaría ninguna inversión.

En cuanto a la implementación de mejoras se presenta una situación particular para los cuatro tipos de empresas encuestadas; hace referencia a que el 59% del total de empresas no ha realizado ni implementado mejoras o innovaciones en los últimos 5 años. Por otra parte, el 35% de ellas ha obtenido entre 1 y 10 mejoras en los últimos años.

Es muy importante anotar que el 57% de las empresas encuestadas indican haber generado más de $10.000.000 en utilidades a partir de la innovación. Finalmente, es posible concluir en términos generales, que las empresas pertenecientes al clúster de muebles del Atlántico muestran gran interés en este factor, ello derivado en inversiones en innovación a través de la participación en proyectos de investigación y desarrollo, para generar nuevos productos.

Tabla No. 1: Productos de Investigación y Desarrollo en los últimos 5 años

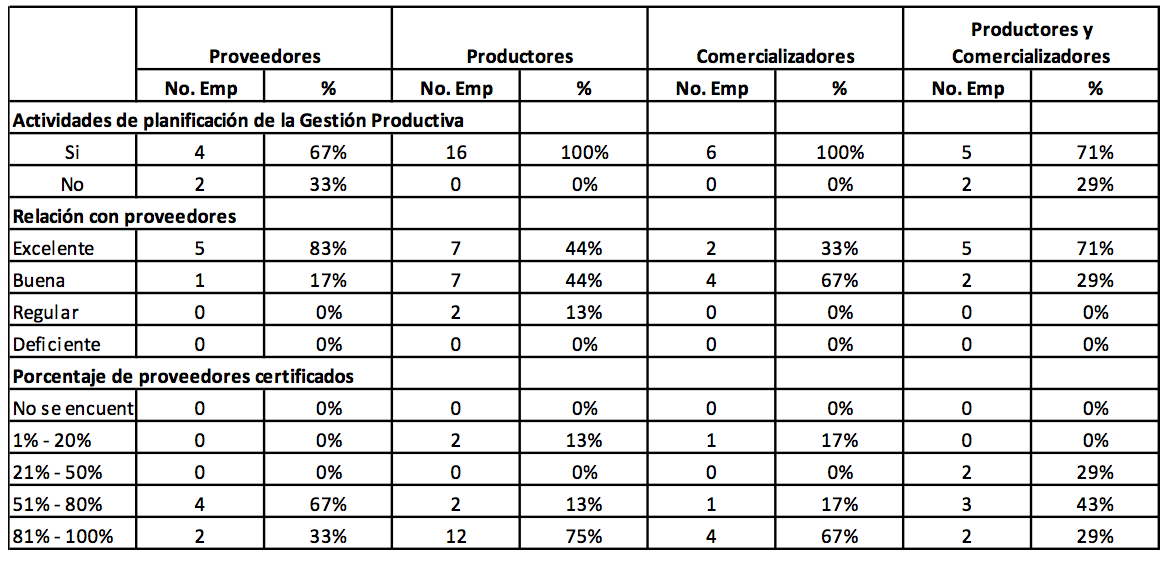

En el caso particular del clúster de muebles del Atlántico, el 85% de las empresas indica que realizan actividades de planificación de la gestión productiva, y el 58% de ellas declara que tiene una excelente relación con los proveedores; de los cuales, el 51% de estos últimos se encuentran certificados. Por otra parte, el 85% de las máquinas tiene menos de 10 años de antigüedad y el 71% emplea programas de mantenimiento regularmente. En cuanto a los niveles de inventario que se requieren, es posible indicar que el 90% de las empresas cuenta con políticas para la gestión de inventarios, y en promedio, la rotación de los productos es de 11 días (Ver tabla No. 2).

Tabla No. 2: Indicadores de Gestión Productiva

El 58% de los procesos se encuentran estandarizados, y para el caso de los comercializadores cumplen con el 100%. El 83% de las empresas del clúster utiliza más de 51% de la capacidad instalada de la planta. El 55% de las empresas ha realizado inversiones superiores a $5.000.000 en sistemas de información. Sin embargo, el 56% manifiesta que no realizaría inversiones en sistemas de información superiores a $5.000.0000. Finalmente, el 32% del personal involucrado en la gestión productiva que se encuentra capacitado corresponde a más del 81%.

Por los resultados obtenidos, se puede inferir que los procesos productivos al interior de las empresas pertenecientes al clúster de muebles del Atlántico cobran gran relevancia para el sector de la industria que se está estudiando ya que en su mayoría disponen del mayor porcentaje del recurso calificado para las actividades que hacen referencia a la gestión productiva, principalmente con el recurso humano involucrado.

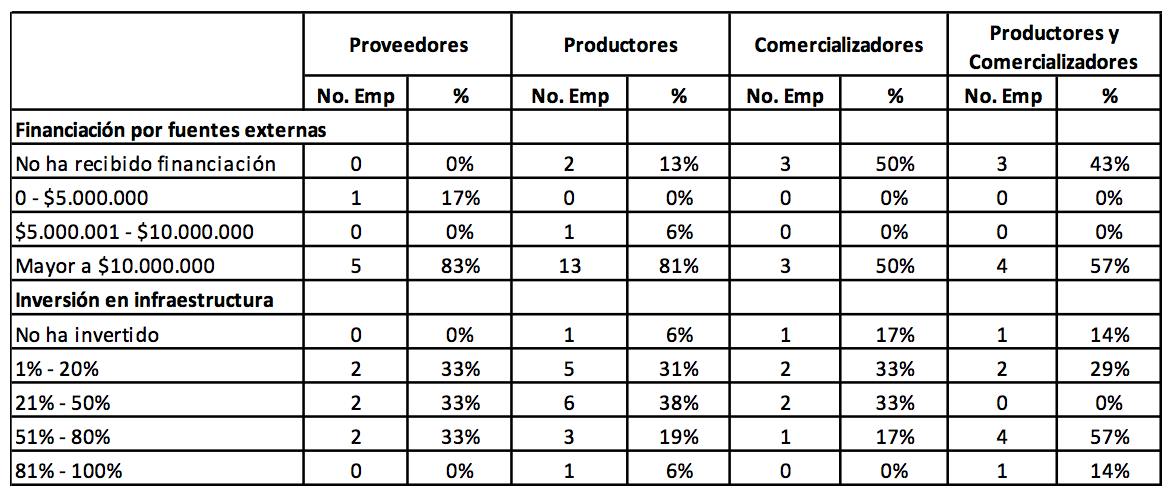

En la tabla No. 3 se muestra que para el caso de los proveedores y productores cerca al 80% han recibido más de $10.000.000 en financiación por fuentes externas; y un poco más del 50% de los comercializadores y productores y comercializadores, ha recibido este tipo de financiación. De igual forma, se presenta que en promedio el 32% de las empresas del clúster ha realizado inversiones en infraestructura del 20% en relación con los ingresos percibidos.

Tabla No. 3: Indicadores de Gestión Económico-Financiera

Por lo resultados anteriores, se puede deducir que la mayoría de las empresas pertenecientes al clúster de muebles del Atlántico realiza gestiones para obtener recursos de financiación provenientes de fuentes externas a la empresa. Sin embargo, es indispensable que aumenten su inversión en infraestructura acorde a sus necesidades y que permitan aumentar su competitividad utilizando el total de su capacidad.

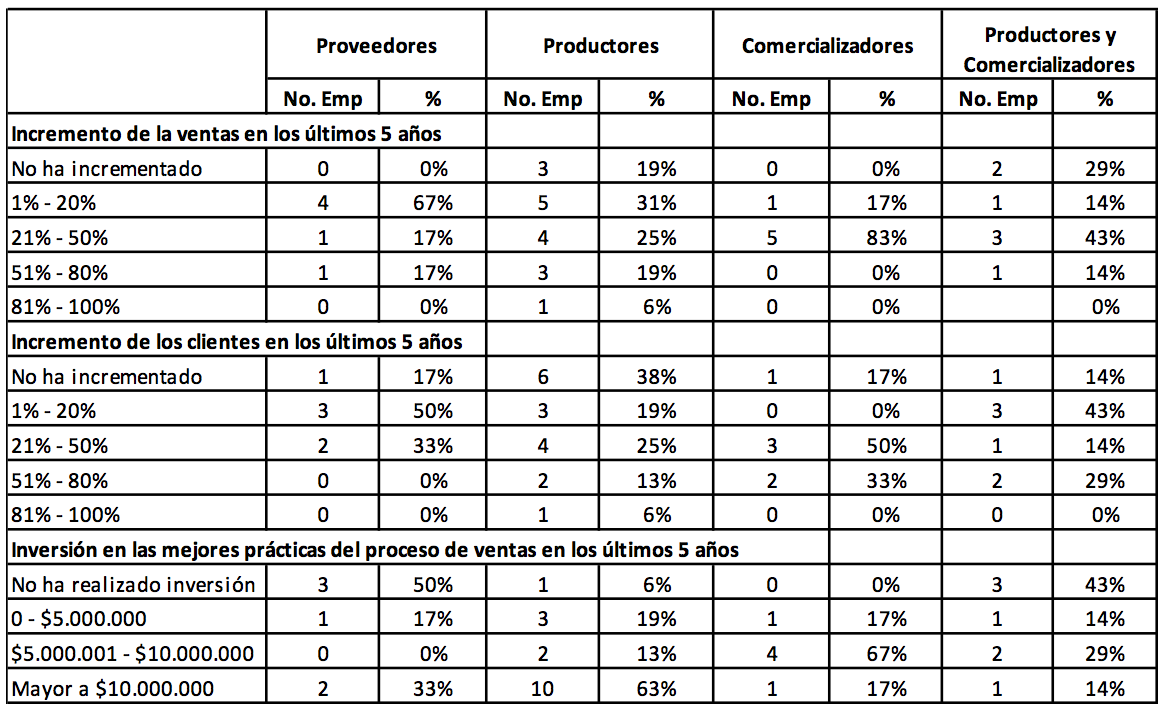

Para el caso de estudio, encontramos que el 42% de las empresas ha incrementado entre un 21% y 50% el nivel de las ventas en los últimos 5 años (Ver tabla No. 4). Lo anterior se debe a que el 59% de las empresas ha realizado inversiones superiores a los $5.000.000 en la implementación de mejora prácticas para el proceso de ventas. Por su parte, el 21% de las empresas manifiesta que no han incrementado el número de clientes, y el 28% ha incrementado sus clientes entre el 1% y el 20%. De igual forma, el 63% de las empresas indica que más del 81% de los despachos son entregados a tiempo. De la misma manera, el 86% de las empresas indican que menos del 20% de los productos vendidos retornan a la empresa por concepto de devolución.

En cuanto al personal en ventas se el 79% de las empresas manifestó que entre el 1% y el 20% de los empleados de las empresas hacen parte de las personas que atienden las ventas. Finalmente, en promedio el 68% de las empresas destina entre el 1% y el 20% de su presupuesto para el área comercial o de ventas.

Tabla No. 4: Indicadores de Gestión Comercial

Para el caso de estudio, se presentó que el 56% de las empresas manifiesta que se encuentra dispuesto a cambiar su modelo de negocio dependiendo de una situación favorable que se presente. Por su parte, el 51% de las empresas manifiestan estar dispuestas a cambiar sus precios si el resto de empresas lo hace y dependiendo de la utilidad que esta situación genere. En cuanto a capacitar al personal en el caso que se presente un cambio en los proceso de la empresa, se indicó que estarían dispuestos a invertir máximo $5.000.000. Lo anterior se detalla en la tabla No 5:

El 57% de las empresas manifiesta no haber realizado ninguna alianza durante los últimos 5 años. Por otra parte, el 63% de las empresas del clúster no realiza exportaciones y el 54% indica que tiene proyectado expandirse al mercado internacional en un horizonte máximo de 5 años. Es importante resaltar que el interés de las empresas en incursionar en el mercado internacional ha aumentado con respecto al estudio realizado en el 2013 (Cámara de Comercio de Barranquilla, 2013).

Finalmente, el 36% de las empresas manifiesta que el utilizan entre el 1% y el 20% de la materia prima importada y en su totalidad manifiestan estar dispuestos a cambiar la materia prima importada por la nacional siempre y cuando se conserven las condiciones de calidad y costo.

Tabla No. 5: Indicadores de Gestión Organizacional

En la tabla No. 6, se observa que el 65% de las empresas manifiesta que han participado en reuniones del clúster, y el 40% indica tener conocimiento que el clúster cuenta como ente que representa a las empresas a nivel público-privado para liderar los procesos de gestión en cuanto a institucionalidad, búsqueda de información y recursos, comunicación, cooperación, participación, entre otros.

En cuanto a la disposición de las empresas en cooperar y recibir apoyo de otras empresas del clúster, el 85% de los proveedores, productores y comercializadores; manifestó no estar dispuesto a cooperar con dinero. Por el contrario, el 65% los comercializadores y productores manifestó si estar dispuesto hacerlo con dinero en efectivo. Por otra parte, en promedio el 81% de las empresas indicó estar dispuesto en cooperar en la adquisición de tecnologías. Lo que no sucede para el caso de realizar inversiones en infraestructuras externas, lo cual el 58% manifestó no estar dispuesto a realizar este tipo de actividades.

Particularmente, el 82% de las empresas del clúster manifiesta estar dispuesto a realizar alianzas con proveedores y el 74% indica que lo haría en actividades de formación o capacitaciones.

En importante resaltar, que el 94% de las empresas manifiesta tener disposición para realizar trabajo conjunto con universidad o centros de investigación para la ejecución de proyectos que favorezcan al clúster en general. De igual forma, el 83% de las empresas manifiesta que los organismos gubernamentales no han contribuido en cuanto a la inversión en bienes y servicios, en exención de impuestos, en cofinanciación de recursos a través de convocatorias, en formación de capital humano, y en la definición de políticas públicas que permitan el fortalecimiento de la competitividad de las empresas del clúster. Sin embargo, el 33% de las empresas manifiesta haber participado entre 1 y 5 convocatorias nacionales o internacionales en CTeI en los últimos 5 años.

Como conclusión se puede indicar que la mayoría de empresas pertenecientes al clúster de muebles del Atlántico se encuentra dispuesto a cooperar, sobretodo en recursos que no representen dinero pero que si se perciba una ganancia o aporte a competitividad de la empresa. De igual forma, se puede afirmar que la mayoría de empresas no conoce o no está familiarizado con las políticas nacionales de Ciencia, Tecnología e Innovación. Sin embargo, se encuentran dispuestas a realizar alianzas con instituciones de educación superior o centros de investigaciones para la ejecución de proyectos que permitan fortalecer la competitividad del clúster de muebles

Tabla No. 6: Indicadores de Gestión de Clúster

Para conocer la disposición de las empresas del Clúster de muebles del Atlántico de cooperar entre ellas para aumentar la competitividad del clúster, se plantearon cuatro escenarios hipotéticos descritos a continuación:

A. Se pretende desarrollar un proyecto formación técnica y gestión productiva para la mejorar de la productividad del clúster de muebles del departamento donde se requerirá una inversión total de $100.000.000 ¿Cuál sería la inversión (en efectivo) que estaría dispuesto a realizar para ejecutar este plan de mejoramiento?

B. Se desea trabajar en conjunto con otros miembros del clúster para lograr acceder a nuevos mercados de alto volumen de tal manera que es necesario reducir los precios. ¿En qué máximo porcentaje estaría Ud. dispuesto a reducir sus precios con el fin de poder acceder a este nuevo mercado?

C. Con el fin de poder mejorar los niveles de inventarios y ser más competitivos en relación con los costos asociados, se requiere implementar estrategias de colaboración como las tipo VMI, en las cuales es necesario compartir información sobre los niveles y referencias en inventario. ¿Qué porcentaje de su inventario estaría dispuesto a compartir con su proveedor o cliente con el fin de alcanzar estos objetivos?

D. Se desea participar en una convocatoria junto con otras empresas del clúster en la cual se accederá a recursos del estado para proyectos de I+D+I para mejorar diferentes aspectos del clúster. El estado aportara el 50% del costo total del proyecto beneficiado por lo cual el clúster deberá colocar el otro 50%. ¿Con que monto (efectivo o en especie) estaría Ud. dispuesto a colaborar con el fin de poder ejecutar el proyecto beneficiado?

En la tabla No. 7, se presentan los porcentajes de motivación de las empresas en participar en los escenarios planteados. Los valores en color rojo indican el porcentaje de empresas que, de acuerdo al eslabón de la cadena al que pertenecen, manifestaron no sentirse identificadas con ese escenario. De igual forma, los valores resaltados en color verde muestran el porcentaje de empresas que sienten mayor motivación a participar en el escenario teniendo en cuenta su posición en la cadena. Por último, los valores restantes indican que es indiferente para las empresas lo planteado en el escenario.

Tabla No. 7: Porcentaje de empresas por eslabón motivadas o no motivadas a cooperar.

Al realizar un análisis de los resultados contenidos en la tabla No. 7, se puede identificar que los cuatro tipos de empresas: productores, comercializadores, proveedores, y productores y comercializadores, se encuentran dispuestas a compartir inventarios con el proveedor o cliente con el fin de mejorar los niveles y ser más competitivos. En cuanto al porcentaje de inventarios que estarían dispuestos a compartir, el 67% de los comercializadores y el 50% de los productores manifestaron que compartirían el 100% de sus inventarios. El 67% de los proveedores compartiría un 20% de su inventario y el 43% de productores y comercializadores los compartiría entre un 40% y 100%.

Adicionalmente, es importante resaltar el interés de las empresas en participar en una convocatoria para acceder a recursos del Estado para proyectos de I+D+i con el objetivo de mejorar diferentes aspectos del clúster. El 33% de los comercializadores invertiría un monto en efectivo entre $10.000.000 y $20.000.000, y el 17% lo haría por partes iguales entre las empresas participantes. El 38% de los productores invertiría por partes iguales entre las empresas y el 13% lo haría dependiendo de las ganancias que se obtengan. El 83% de los proveedores no estaría dispuesto a invertir dinero en efectivo; y el 43% de los productores y comercializadores invertiría entre $2.000.000 y $5.000.000; y el 29% lo haría con $20.000.000.

Por otra parte, el escenario menos atractivo para las empresas se relaciona con la disposición para invertir en la ejecución de un plan de mejoramiento de la gestión productiva para aumentar la productividad del clúster de muebles del Atlántico. El 67% de los proveedores y comercializadores manifestaron que estarían dispuestos a invertir dependiendo de las ganancias que se generen a través de la implementación del plan de mejoramiento. Por su lado, el 38% de los productores manifestó no estar dispuesto a invertir, el 25% manifestó que invertiría entre $5.000.000 y $10.000.000, y el 19% indicó estar dispuesto a invertir por partes iguales entre ellos. Por último, para el caso de los productores y comercializadores, el 43% está dispuesto a invertir entre $1.000.000 y $5.000.000, el 29% invertiría $10.000.000, el 14% aportaría $20.000.000 y el 14% lo haría en partes iguales entre ellas.

Es importante indicar que los proveedores y comercializadores consideran poco atractivo reducir los precios con el objetivo de acceder a nuevos mercados de alto volumen. Lo contrario ocurre con los productores, y productores y comercializadores, quienes el 56% manifestaron algún interés por realizar esta práctica. Finalmente, en relación al porcentaje máximo en el que realizarían una reducción de los precios, el 31% de los productores manifestó reducirlos entre el 1% y el 5%; y el 25% lo haría dependiendo de las ganancias que se generen a través de dicha práctica. Para el caso de los productores y comercializadores, el 29% reduciría sus precios entre el 3% y el 5%; el 43% lo haría en un 10%; y el 14% restante manifestó realizar la reducción en un 20%.de Investigación y Desarrollo y, en el promedio, 13% no realizaría ninguna inversión.

Teniendo en cuenta la literatura consultada, se observa que en general los procesos de medición de la competitividad son de tipo cualitativos, y es muy escasa la utilización de métodos o instrumentos para alcanzar su medición de manera cuantitativa. Sin embargo, la adecuada gestión empresarial permite garantizar la sostenibilidad de las compañías en el tiempo, y el nivel de competitividad de las mismas. Para determinar dicho nivel fue necesario establecer un modelo que permitiera ponderar o medir la competitividad tanto de las empresas como la del clúster como un colectivo empresarial. De igual forma se exploraron las estrategias que fueran atractivas y viables en el sector, que solo podría ser percibido a través del comportamiento de las empresas ante estas alternativas.

Para lograr analizar métodos para generar cooperación dentro de los diferentes actores del clúster, así como estimar el impacto que las diferentes estrategias de cooperación pueden tener dentro del clúster y en cada una de las empresas participantes del mismo. Por lo anterior, se identificaron los factores más críticos para la competitividad así como los posibles escenarios de cooperación.

En cuanto a los aspectos de innovación, específicamente en los productos e inversión en investigación y desarrollo, se encuentra que en los últimos años alrededor del 50% de las empresas pertenecientes al clúster de muebles del Atlántico ha realizado un gran trabajo en relacionado con el aumento en la inversión y la disposición que presentan los directivos para invertir más recursos en generar productos de innovación que en su mayoría se ve reflejado en la participación en proyectos, procesos de vigilancia tecnológica y desarrollo de software y prototipos que sirvan de plataforma para el aumento de sus ingresos y la competitividad empresarial.

Las actividades de Gestión Productiva presentan gran relevancia para la mayoría de empresas del clúster. Dicho argumento se puede soportar en la buena relación que mantienen las empresas con sus proveedores, el manejo de inventarios y la antigüedad de las máquinas utilizadas para los procesos de transformación. Adicionalmente, es evidente que las políticas de planificación de la producción, gestión de inventarios y de inversión en sistemas de información, juegan un papel fundamental para lograr el cumplimiento de los objetivos empresariales que se traduce en un alto porcentaje de utilización de la capacidad de la planta haciendo uso eficiente del personal capacitado requerido para desempeñar las labores de producción.

Las oportunidades externas de financiación se consideran un aspecto clave para el aumento de la competitividad empresarial y regional. Lo anterior, toma forma cuando las empresas logran acceder de manera efectiva a dichos recursos, aun cuando sólo alrededor del 50% de las empresas participa en las convocatorias. Para el clúster de muebles de Atlántico se ha notado el gran interés en el aprovechamiento de financiaciones de fuentes externas para lograr apalancar los procesos de innovación de cara al mercado. Sin embargo, es importante reconocer que los permanentes cambios que se perciben en el sector afectan la interacción con los mercados actuales y la penetración en nuevos mercados existentes ya que la prioridad de las empresas se ha venido enfocando en el cumplimiento de los objetivos a corto y mediano plazo, trasladando los esfuerzos para aquellos que requieren mayor tiempo y que seguramente traerán nuevos retos al interior de las empresas.

Finalmente, en cuanto a temas de participación en actividades y proyectos con el clúster de muebles del Atlántico, se observa gran resistencia y baja disposición a realizar inversiones conjuntamente para el fortalecimiento de la competitividad. Por otra parte, un tema a considerar como posible ancla para actividades de cooperación es el de alianzas entre proveedores, adquisición de tecnologías y para mejorar los niveles de inventarios. Sin embargo, en temas de mercados, precios, y clientes la mayoría de empresas no se siente es disposición de tomar decisiones basados en cooperación que les permita aumentar y fortalecer el mercado; lo anterior muestra que el sector de muebles en el departamento del atlántico es muy competitivo entre las empresas de la misma tipología, lo que no ocurriría si se tratara de cooperación entre empresas pertenecientes a diferentes eslabones de la cadena de suministro.

De igual manera se observa en el clúster una mayor estructura organizacional en las empresas comercializadoras, eslabón que cuenta con las empresas más grandes y estructuradas del clúster. Por otro lado en los eslabones de productor y proveedor, se encuentran las empresas más pequeñas y el mayor grado de informalidad organizacional, y en el caso del eslabón productor es el que igualmente presenta las mayores prevenciones hacia la implementación de estrategias de cooperación.

La integración de la cadena de suministro en sus tres eslabones es necesaria con el fin de lograr tener mejores márgenes en el negocio en cada uno de los mismos, incrementar la formalización en los procesos de planeación de producción, mejora continua, gestión de inventarios y mantenimiento. Estos procesos están afectando los costos y tiempos de ciclo de los productos a lo largo de la cadena, lo cual indudablemente terminan afectando el desempeño del clúster en términos competitivos y económicos.

En el eslabón de los proveedores es importante anotar que la materia prima más importante (la madera), no es suministrada por ningún proveedor que tenga su base en el departamento. La madera es traída de regiones del interior del país y de los llanos, pero se debe trabajar en integrar estos proveedores a la cadena ya que problemas de variación en la calidad de la manera son de los principales retos que afronta el sector, ya que las variaciones en esta materia prima afectan el desempeño del proceso productivo.

Esta investigación fue financiada por COLCIENCIAS, a través de El proyecto 2333-6694-6964 titulado: "Diseño y desarrollo de un sistema de información para la valoración estratégica y financiera de las empresas que desean cooperar en un Clúster, basada en el valor de Shapley ". El proyecto fue desarrollado por los grupos de investigación Producom y SimOpt de la Universidad de la Costa (CUC) y de la Fundación Centro De Investigación en Modelación Empresarial del Caribe (FCIMEC), respectivamente.

Aragón, C., Iturrioz, C., Aranguren, M. J., & Olarte, F. (2005). La empresa familiar en Gipuzkoa. Cámara de Gipuzkoa. San Sebastián, España.

Avgrafoff, B. (1997). Sistemas de gestión de la producción, Procesos de gestión de la producción, 1ª Edición. Madrid, España: Editorial Ibérico Europa de ediciones S.A.

Cámara de Comercio de Barranquilla. (2013). Amoblar-C Ruta competitiva en el Clúster de Muebles. Obtenido de http://www.redclustercolombia.com/clusters-en-colombia/iniciativa/55

Castellanos Domínguez, O., & Ramírez Martínez, D. (2013). Competitividad: apropiación y mecanismos para su fortalecimiento. Ingeniería e Investigación, 76-77. Obtenido de Ingeniería e Investigación.

CESGIR. (2014). Clúster, plataformas para la competitividad.

CONPES, C. N. (2008). Política Nacional de Competitividad y Productividad. Bogotá D.C.

El Heraldo. (2014). Ventas del sector mobiliario del Atlántico suman $400 mil millones | El Heraldo. Retrieved from http://www.elheraldo.co/economia/ventas-del-sector-mobiliario-del-atlantico-suman-400-mil-millones-147144

Marshall, A. (1920). Principles of Economics. London: Macmillan.

Marshall, A. (1923). Principles of Economics. London: Macmillan.

Neira Rodado, D., Escobar, J. W., Garcia-Caceres, R. G., & Niebles Atencio, F. A. (2016). A mathematical model for the product mixing and lot-sizing problem by considering stochastic demand. International Journal of Industrial Engineering Computations, 8(2), 237–250. http://doi.org/10.5267/j.ijiec.2016.9.003

Porter, M. E. (1990). The Competitive Advantage of Nations. New York: Free Press.

Porter, M. E. (1999). Ser competitivo: Fronteras en expansión. Harvard Deusto business review, (91), 34-36.

Rivera, L. A. (2011). Medición de la competitividad en las empresas del clúster metalmecánico.pdf. Ciencia Y Tecnología.

Shakya, M. (2009). Clusters for Competitiveness: A Practical Guide and Policy Implications for Developing Cluster Initiatives.

Stavroulakis, P. J., & Papadimitriou, S. (2016). The strategic factors shaping competitiveness for maritime clusters. Research in Transportation Business & Management, 34-41.

Universidad de los Andes, C. d. (2006). Santander: Entorno de Negocios Competitivo. Bogotá, Colombia.

Vila Alonso, M., Ferro Soto, C., & Rodríguez Domínguez, M. (2000). Agrupamientos sectoriales territoriales (A.S.T.): reflexiones acerca de los recursos compartidos. Revista de Economía y Empresa, 61(40), 87-101.

1. Ingeniera Industrial. Magister (C) en Ingeniería Administrativa. Jefe de Presupuesto Instituto Técnico de Soledad (ITSA). rmsalcedo@itsa.edu.co

2. Ingeniero Civil Industrial. Ingeniero Civil Matemático. Magíster en Ciencias de la Ingeniería. Doctor en Ciencias de la Ingeniería mención Ingeniería Civil Industrial. Centro de Desarrollo y Transferencia Tecnológica, Facultad de Ingeniería, Ciencias y Tecnología, Universidad Bernardo O’Higgins (Chile). Email: facrespo@gmail.com

3. Ingeniera Industrial. Magister en Ingeniería Industrial. Estudiante de doctorado en Rensselaer Polytechnic Institute. New York (Estados Unidos). Directora científica Fundación Centro de Investigación en Modelación Empresarial del Caribe, Barranquilla (Colombia). ramird2@rpi.edu

4. Ingeniero Industrial. Magister en Ingeniería Industrial. Profesor Asistente Departamento de Ingeniería Industrial y Agroindustrial Universidad de la Costa CUC. dneira1@cuc.edu.co

5. Ingeniera Industrial. Magister en Ingeniería Industrial. Directora General Fundación Centro de Investigación en Modelación Empresarial del Caribe, Barranquilla (Colombia). Email: ljcastro@fcimec.org. Departamento de Gestión Editorial y Publicaciones, Universidad de la Costa, Barranquilla (Colombia). lcastro24@cuc.edu.co

6. Ingeniera Industrial. Magister en Ingeniería Industrial. Profesora Asistente Departamento de Ingeniería Industrial y Agroindustrial Universidad de la Costa CUC. npuello@cuc.edu.co